연말정산 을 준비하는 분들을 위해 연말정산 부양가족 관련 인적공제 기준 에 대하여 자세히 정리해보았습니다.

근로자 본인의 부양가족 이 인적공제 공제대상 이 되는데요, 모든 부양가족 이 무조건 인적공제 대상자가 되는 것은 아닙니다. 소득, 나이 등의 요건을 충족시켜야 하기 때문에 정확하게 알고 인적공제 대상자로 넣으셔야 합니다.

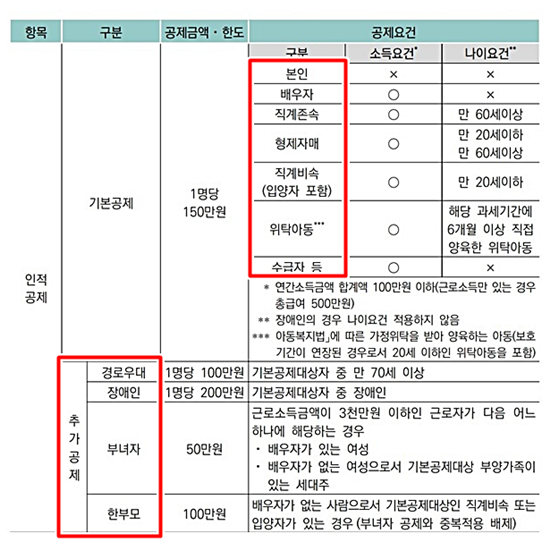

인적공제 는 기본공제 및 추가공제, 2가지로 분류됩니다.

| 구 분 | 내 용 |

| ① 기본공제 | 본인, 배우자, 부양가족 에 대해 1명당 150만원씩 공제 |

| ② 추가공제 | 장애인, 경로우대자, 부녀자, 한부모 에 해당하는 경우, 기본공제에 추가하여 공제 |

내 부양가족 은 연말정산 인적공제 대상자가 되는지 알아보도록 하겠습니다!

1. 기본공제 대상 및 조건

기본공제 에서는 본인, 배우자, 부양가족 이 공제대상 이 됩니다.

공제되는 금액은 1명당 150만원 입니다. 본인 혼자 공제를 받을 때보다는, 배우자 및 부양가족을 등록시켜 공제받을 수 있으면 세금을 아낄 수 있겠죠?

하지만 부양가족 이라고해서 공제대상 으로 여러명 모두 한정없이 넣을 수 있는 것은 절대 아닙니다.

한도, 기준 등이 있으니 아래에서 반드시 확인하고 중복없이 넣어주셔야 합니다.

기본공제 대상자의 첫번째 기준 및 조건은 대상자의 연 소득금액이 1백원 이하여야 한다는 것입니다.

하지만, 여기서 헷갈리시면 안됩니다.

통장에 찍히는 금액이 100만원이라는 얘기가 아니라서, 근로소득만 있는 분은 총급여액이 500만원 이하여야 공제대상 이 될 수 있습니다.

총급여액을 계산하는 방법은 아래에서 알려드릴게요!

기본공제 대상자 는 본인, 배우자, 부양가족 입니다. 여기서, 부양가족 의 경우 본인과 생계를 같이 해야 한다는 기준이 있습니다.

생계를 같이 하면 모두 부양가족일까요? 그렇지 않습니다.

본인 또는 배우자의 직계존속, 직계비속, 형제자매 / 국민기초생활보장법에 의한 기초생활수급자 / 6개월 이상 위탁하여 양육한 위탁아동 은 부양가족에 포함됩니다.

하지만 아래와 같은 부양가족 은 생계를 같이하고 있다고 해도, 연말정산 기본공제 대상자가 아닙니다.

- ① 이혼한 배우자, 사실혼 관계의 배우자

- ② 숙부, 고모, 외삼촌, 이모, 조카, 형제자매의 배우자

- ③ 며느리 또는 사위

2. 추가공제 대상 및 조건

본인, 배우자, 부양가족 에게 인적공제 기본공제 를 적용한 뒤, 추가로 공제를 받을 수 있는 방법이 있습니다.

인적공제 기본공제를 받은 대상자가 아래 경우에 해당하면, 추가공제 대상자가 되는 것입니다.

- 추가공제 대상자 : 경로우대자, 장애인, 부녀자, 한부모

각각의 경우에 대해 자세히 알아보도록 하겠습니다.

① 추가공제 : 경로우대자

경로우대자 에 해당할 경우 1명당 연 100만원의 공제를 받을 수 있습니다.

경로우대 공제대상 의 조건은 만 70세 이상일 경우로, 기본공제 를 받은 부양가족이 70세 이상인 경우 경로우대 공제를 추가로 받을 수 있습니다.

만약, 경로우대자가 사망하였을 경우 연말정산 시 인적공제를 받을 수 있을까요?

과세기간인 작년 경로우대자가 생존하고 있었다면 기본공제 및 추가공제 를 받을 수 있습니다.

② 추가공제 : 장애인

부양가족 이 장애인 인 경우, 장애인 공제로 추가공제 를 받을 수 있습니다.

장애인 공제를 받을 수 있는 대상자의 조건은, 아래와 같습니다.

③ 추가공제 : 부녀자

연말정산 에서 부녀자 공제는 1명당 연 50만원이 공제되는 항목입니다.

부녀자 공제를 받으려면, 근로소득금액이 3천만원 이하의 여성 근로자가

'배우자가 있거나', '배우자는 없지만 기본공제대상 부양가족이 있는 세대주' 면 부녀자공제 대상이 됩니다.

'여성 근로자'는 필수조건이지만, 아래 2가지 조건 중에서는 1가지만 충족하면 됩니다.

- 배우자가 있는 여성 근로자

- 배우자가 없는 여성 근로자 + 기본공제대상 부양가족 있는 세대주

여기 위에서 '기본공제대상 부양가족' 이라 함은 누구를 얘기하는 것일까요?

여성근로자와 생계를 같이 하면서, 나이요건 및 소득요건을 모두 충족하여 기본공제를 받는 부양가족 을 말합니다.

④ 추가공제 : 한부모

한부모 대상 공제의 경우, 연 100만원의 연말정산 인적공제를 받을 수 있는데요,

한부모공제 대상자의 요건은 아래와 같습니다.

- 배우자가 없는 근로자

- 기본공제대상인 직계비속 or 입양자 가 있는 경우

여기서 부녀자 공제와 중복 적용될 가능성도 있는데요, 그럴 경우 중복 적용 가능할까요?

안됩니다. 다만, 혜택이 큰 쪽으로 적용해줍니다.

부녀자공제 와 한부모공제 조건에 둘다 포함될 경우에는, 중복 적용되지는 않고,

공제금액이 큰 한부모공제를 적용 받게 됩니다.

3. 인적공제 한도 및 공제대상 판정 기준

연말정산 인적공제 금액에도 한도가 있을까요?

네, 있습니다.

인적공제 합계액이 근로소득금액을 초과할 경우, 초과하는 만큼의 공제액은 0으로 처리합니다.

예를 들면,

근로소득금액이 500만원인데, 인적공제로 600만원을 공제받는 경우에

500만원은 공제되고 나머지 100만원은 없는 것으로 된다는 것입니다.

또한, 부양가족은 1명에게만 인적공제 대상자로 등록될 수 있습니다.

예를 들면, 아버지가 딸1의 연말정산 에 인적공제대상 으로 올려졌다면, 딸2가 아버지를 중복으로 공제받을 수 없다는 것입니다.

여기서 만약 아버지를 누구의 연말정산 공제대상 으로 올리는 것이 좋은가에 대해 논의가 있다면,

아래 내용을 참고하셔서 결정하시면 좋을 것 같습니다.

- ① 근로자의 공제대상 배우자 우선

- ② 직전년도 기본공제 받은 근로자 우선

- ③ 직전년도에 받지 않았을 경우 당해년도 소득금액이 큰 근로자 우선

- ④ 추가공제는 기본공제를 하는 근로자가 공제

4. 연말정산 흐름도 내 인적공제 부분 확인

연말정산 은 아래와 같은 프로세스 대로 공제되고 산출됩니다.

총급여 에서 근로소득공제 를 적용한 뒤, 그 다음순서가 인적공제 입니다.

총급여를 구하는 방법이나 근로소득공제를 제하는 방식은 아래 링크를 통해서 자세히 알려드리도록 하겠습니다.

5. 마무리 정리

연말정산에서 본인 및 배우자, 부양가족을 대상으로 공제 받을 수 있는 인적공제 에 대하여 알아보았습니다.

기본공제 및 추가공제 에 대하여 간단히 정리하면 아래와 같습니다.

✓ ① 연말정산 인적공제는 본인, 배우자, 생계를 같이 하는 부양가족에 한하여 적용

✓ ② 공제대상 1명당 연 150만원씩 공제되며, 공제대상 은 연소득이 1백만원 이하여야 하고 나이요건 있음.

✓ ③ 경로우대, 장애인, 부녀자, 한부모 일 경우 추가공제 대상임.

✓ ④ 부양가족은 다수가 중복으로 공제받을 수 없음.

✓ ⑤ 과세기간을 기준으로 사망 및 장애 여부를 판단하여 적용해야 함.

연말정산 부양가족 공제대상 으로 넣으실 때, 많은 도움 되셨으면 합니다.

☑ 함께 읽으면 도움되는 글

✓ [연말정산, 팁] 연말정산 인적공제 경로우대, 장애인, 부녀자, 한부모 깔끔정리

✓ [연말정산, 팁] 근로소득공제 공제율 및 한도 계산법 총정리

✓ [연말정산, 팁] 근로소득 과세표준 구간 계산법 & 총급여액 계산법

✓ 웰컴저축은행 기존회원도 1.5만원 받을 수 있는 이벤트

✓ 프레딧 적립금으로 공짜 계란, 우유 사는 법

✓ 와디즈 1만원 펀딩으로 식료품 득템하는 방법

'경제재테크' 카테고리의 다른 글

| 현금영수증 발급 확인 알림문자 서비스 신청방법 (0) | 2022.10.27 |

|---|---|

| 프레딧 추천인 회원가입, 계란과 샐러드 + 라이프 제품 할인 후기 (0) | 2022.08.03 |

| 푸드얍 추천코드 가입, 3만원 식비절약 후기 (0) | 2022.07.21 |

| 웰컴저축은행 파킹통장 3.8% 금리 팁 + 1만5천원 받는 방법 (0) | 2022.07.20 |

| 와디즈 신규가입 1만원 펀딩 후기 + 살만한 아이템 추천 (0) | 2022.07.10 |

최근댓글